Rendre l’industrie invulnérable ? Même l’industrie française ?

Il y a quelques semaines, j’ai été sollicité pour intervenir en conférence sur ce sujet de l’invulnérabilité devant un panel d’industriels. Alors, est-ce que l’industrie française peut devenir invulnérable ? La question mérite d’être posée sérieusement.

L’industrie française traverse une période où chaque dirigeant se pose, sous une forme ou une autre, la même question. Est-ce que mon organisation peut tenir face à ce qui arrive ? La transition énergétique, la concurrence asiatique, l’instabilité géopolitique, l’accélération technologique forment une superposition de chocs qui n’a pas d’équivalent dans l’histoire industrielle récente. Face à cela, le mot « invulnérabilité » surgit naturellement dans les conversations de comités de direction. Il rassure plus qu’il n’éclaire.

Quand un industriel pose la question de l’invulnérabilité, il pose en réalité trois questions distinctes. Celle de la survie de son organisation déjà fragilisée. Celle de la traversée des transitions par son secteur en panne d’attractivité. Celle de la pertinence de l’industrie comme forme d’organisation économique dans un monde qui s’accélère. Ces trois questions appellent des réponses différentes : architecturale pour la première, sectorielle pour la deuxième, civilisationnelle pour la troisième. La confusion entre les trois produit des réponses qui semblent rassurantes et qui ne répondent à aucune sérieusement.

Cet article se concentre sur la première, parce que c’est celle sur laquelle un dirigeant industriel a réellement du pouvoir, et parce que c’est celle qui conditionne les deux autres. Une industrie ne devient pas invulnérable par décret sectoriel ni par politique publique. Elle le devient organisation par organisation, architecture par architecture, fondation par fondation. Avant de détailler les huit piliers de cette architecture, il faut dissiper trois confusions qui dominent le débat sur la solidité industrielle et qui conduisent systématiquement à des investissements insuffisants ou mal ciblés.

| La confusion | L’architecture | La preuve |

|---|---|---|

| L’invulnérabilité industrielle n’est ni la résilience, ni la transformation digitale, ni l’efficience extrême du juste-à-temps. C’est une architecture organisationnelle construite avant les crises, pas une réponse improvisée pendant. | Huit piliers à construire dans l’ordre : gouvernance longue, identité stable, captation des signaux faibles, réinvention du modèle, réactivité préparée, dissidence interne, redondances assumées, capacité à désapprendre. | Airbus livre 766 appareils en 2024 quand Boeing en livre 348 et perd 11,82 milliards de dollars. Toyota détrône General Motors aux États-Unis en 2021 parce qu’il avait gardé un à quatre mois de stock de semi-conducteurs, contre les principes du lean. |

Ce que la question suppose, et ce qu’elle cache

Quand un industriel pose la question de l’invulnérabilité, il pose en réalité trois questions distinctes qu’il est rare d’entendre formulées séparément :

- Est-ce que mon organisation, déjà fragilisée, peut survivre aux perturbations qui viennent ?

- Est-ce que mon secteur peut traverser les transitions en cours sans se disloquer alors qu’elle est en panne d’attractivité ?

- Et est-ce que l’industrie en général, en tant que forme d’organisation économique dispose des fondations nécessaires pour rester pertinente dans un monde qui s’accélère ?

Ces trois questions appellent des réponses différentes :

- La première est une question d’architecture organisationnelle.

- La deuxième est une question de transformation sectorielle.

- La troisième est une question de civilisation économique.

La confusion entre les trois produit des réponses qui semblent rassurantes et qui ne répondent à aucune des trois sérieusement.

Cet article se concentre sur la première, parce que c’est celle sur laquelle les dirigeants industriels ont réellement du pouvoir, et parce que c’est celle qui conditionne les deux autres.

Une industrie ne devient pas invulnérable par décret sectoriel ni par politique publique. Elle le devient organisation par organisation, architecture par architecture, fondation par fondation.

Ce que l’invulnérabilité n’est pas dans l’industrie

Avant de répondre à la question, il faut dissiper trois confusions qui dominent le débat sur la solidité industrielle et qui conduisent systématiquement à des investissements insuffisants ou mal ciblés.

La résilience n’est pas l’invulnérabilité

La résilience industrielle est devenue un mot d’ordre depuis la pandémie de 2020. Les chaînes d’approvisionnement mondiales ont révélé leurs fragilités de manière spectaculaire, et la réponse quasi universelle a été d’investir dans la résilience : diversification des fournisseurs, constitution de stocks tampons, cartographie des dépendances critiques.

Ces investissements sont nécessaires. Ils ne construisent pas l’invulnérabilité. Une organisation résiliente absorbe le choc et revient à l’équilibre. Une organisation invulnérable a construit les fondations qui lui permettent de ne pas être déstabilisée durablement par ce choc, parce que sa gouvernance, son identité, ses mécanismes de veille et sa capacité de réinvention ont été construits délibérément avant que le choc n’arrive. La différence n’est pas de degré. Elle est de nature.

La transformation digitale n’est pas l’invulnérabilité

Depuis cinq ans, la transformation digitale boostée à l’IA est présentée comme la réponse à la vulnérabilité industrielle. Usine du futur, industrie 4.0, jumeaux numériques, intelligence artificielle appliquée à la maintenance prédictive : ces investissements ont des bénéfices opérationnels documentés. Ils n’adressent pas les fragilités structurelles profondes qui rendent une organisation industrielle vulnérable.

Une usine parfaitement digitalisée avec une gouvernance qui ne protège pas les décisions longues, une identité organisationnelle confuse et une incapacité à désapprendre ses certitudes passées est une usine fragile avec de beaux écrans. La digitalisation améliore l’efficience et la visibilité opérationnelle. Elle ne construit pas l’architecture qui rend une organisation capable de traverser des ruptures fondamentales sans se disloquer.

L’efficience extrême n’est pas la solidité

Le troisième malentendu est le plus ancien et le plus enraciné dans la culture industrielle. L’industrie a construit pendant trente ans un modèle d’optimisation permanente qui a produit des gains de productivité réels et qui a simultanément créé des fragilités structurelles dont 2020 et 2021 ont été les révélateurs les plus brutaux.

Le modèle du juste-à-temps, théorisé par Toyota dans les années 1970 et adopté massivement par l’industrie mondiale dans les années 1990 et 2000, a réduit les stocks, tendu les flux et optimisé les chaînes d’approvisionnement jusqu’à un niveau d’efficience qui présupposait implicitement la stabilité de l’environnement. Quand cet environnement s’est déstabilisé simultanément sur plusieurs dimensions en 2020 et 2021, le modèle a révélé son revers : une organisation parfaitement optimisée pour un monde stable est une organisation particulièrement vulnérable dans un monde instable.

Les constructeurs automobiles mondiaux ont ainsi perdu collectivement plus de 210 milliards de dollars de revenus en 2021 en raison des pénuries de composants électroniques, selon une étude Deloitte publiée en 2022. Cette perte n’était pas le résultat d’une demande imprévisible. C’était le résultat prévisible d’une structure d’approvisionnement qui avait éliminé toutes les redondances au nom de l’efficience.

Ironiquement, c’est Toyota elle-même qui a le mieux traversé la crise des semi-conducteurs de 2021, précisément parce qu’elle avait maintenu, contre ses propres principes d’efficience, des stocks tampons sur certains composants critiques, héritage de sa gestion de la crise du tremblement de terre et du tsunami de 2011. Comme le documenten les analyses de sa stratégie de résilience, Toyota avait imposé à ses fournisseurs de conserver entre deux et six mois de stock pour les pièces les plus stratégiques, et sécurisé de son côté entre un et quatre mois d’inventaire de semi-conducteurs en interne. Cette décision, jugée inefficiente par les standards du lean management pur, s’est révélée être une prime d’assurance dont la valeur était invisible en temps calme et inestimable en temps de perturbation. Toyota est ainsi devenu le constructeur le plus vendu aux États-Unis en 2021, détrônant General Motors pour la première fois, précisément parce qu’il avait maintenu des redondances que ses concurrents avaient éliminées.

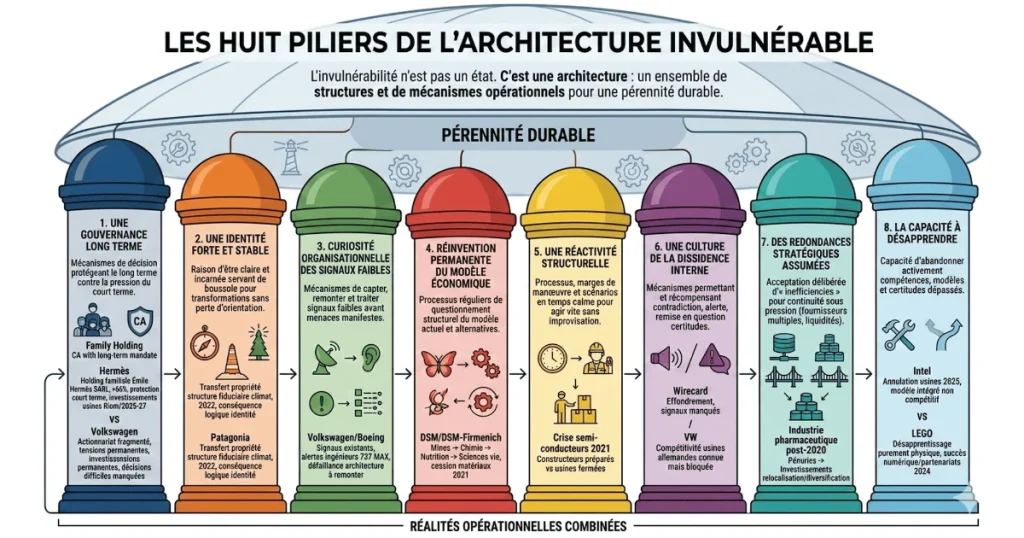

L’invulnérabilité industrielle : une architecture prévue avant les crises

L’invulnérabilité industrielle n’est pas un état qu’on atteint. C’est une architecture qu’on construit, délibérément, dans la durée, en commençant par les fondations qui conditionnent tout le reste.

Cette architecture repose sur huit piliers distincts et interdépendants. Les données de 2024 et 2025 permettent d’illustrer chacun de ces piliers avec des exemples industriels récents et documentés.

Pilier 1 : une gouvernance conçue pour le long terme

L’industrie est particulièrement exposée au conflit entre les exigences du court terme et les nécessités du long terme, parce que ses cycles d’investissement sont naturellement longs, ses actifs sont immobilisés sur des décennies, et ses transformations technologiques exigent des engagements financiers que les horizons trimestriels des marchés financiers évaluent mal.

Les organisations industrielles qui traversent les transitions sans se disloquer sont presque invariablement celles qui disposent de mécanismes de gouvernance qui protègent les décisions longues contre la pression du court terme. En 2024, l’industrie aéronautique mondiale traverse une année difficile, et les résultats d’Airbus et de Boeing illustrent avec une précision inhabituelle ce que signifie une gouvernance conçue pour le long terme. Airbus voit son bénéfice net bondir de 12 % à 4,2 milliards d’euros et livre 766 appareils, pendant que Boeing enregistre une perte nette de 11,82 milliards de dollars, sa plus importante depuis 2020, et ne livre que 348 appareils, soit deux fois moins que son concurrent européen.

L’explication de cet écart ne se trouve pas dans les décisions de 2024. Elle se trouve dans les décisions de gouvernance prises deux décennies plus tôt. À partir du rachat de McDonnell Douglas en 1997, Boeing a progressivement déplacé son centre de gravité décisionnel de l’ingénierie vers la finance. Les mécanismes de gouvernance ont été redessinés pour maximiser le retour aux actionnaires à court terme : rachats massifs d’actions, réduction des investissements en R&D, pression sur les fournisseurs pour abaisser les coûts. Airbus a maintenu une structure où les États actionnaires européens, avec leurs horizons politiques longs, ont contrebalancé la pression financière court-termiste. Ce n’est pas de la chance. C’est une architecture.

Schneider Electric en est l’illustration française la plus documentée. En 2024, le groupe publie un bénéfice net record de 4,27 milliards d’euros, en hausse de 7 %, et un chiffre d’affaires de 38 milliards d’euros, porté par une croissance organique de 10,2 % dans son activité de gestion de l’énergie. En 2025, la performance s’est encore accélérée, avec un chiffre d’affaires atteignant 40 milliards d’euros pour la première fois, en croissance organique de 9 %, avec notamment une croissance de 11 % au quatrième trimestre, un record pour un trimestre. Ces résultats sont la conséquence directe d’une gouvernance qui a protégé, pendant plusieurs années, un repositionnement stratégique profond vers la transition énergétique bien avant que celle-ci ne devienne une obligation réglementaire ou une injonction de marché.

Pilier 2 : une identité organisationnelle forte et stable

Dans l’industrie, l’identité organisationnelle est souvent confondue avec l’expertise technique ou le savoir-faire métier. Ce n’est pas la même chose. L’identité au sens de l’architecture invulnérable, c’est ce que l’organisation refuse de ne pas être, même sous pression extrême, même quand ce refus a un coût financier immédiat.

Fin 2024, Michelin annonce la fermeture de ses usines de Cholet et de Vannes, affectant 1 254 salariés, face à une dégradation lente de la compétitivité en Europe que le PDG Florent Menegaux attribue notamment à des coûts de production en Europe qui ont doublé par rapport à l’Asie entre 2019 et 2024, et à un coût de l’électricité quatre fois plus élevé qu’en Chine.

Ce cas est précieux précisément parce qu’il illustre la limite de l’invulnérabilité sans la nier. Michelin n’est pas immunisé contre les contraintes de compétitivité industrielle européenne. Mais ce qui distingue sa gestion de ces fermetures de celle d’organisations sans identité stable, c’est la cohérence avec laquelle les décisions s’inscrivent dans une trajectoire lisible. À chaque fermeture de site en France, Michelin met en place un plan de transformation pour éviter de laisser une friche non valorisée, mobilisant des partenaires privés et des collectivités dans un schéma reproductible. Simultanément, Michelin confirme un investissement de 60 millions d’euros pour construire une usine-test sur la plateforme chimique de Roussillon en Isère, pour produire une molécule biosourcée capable de remplacer des composés chimiques issus du pétrole, avec une entrée en service prévue courant 2026. Une trentaine d’emplois seraient créés avec ce nouveau site.

Ces décisions paraissent contradictoires si on les lit isolément. Elles sont parfaitement cohérentes si on les lit à travers l’identité de Michelin : un groupe qui se définit fondamentalement comme un acteur de la mobilité durable, qui accepte de fermer ce qui n’est plus compétitif dans sa forme actuelle, et qui investit simultanément dans ce qui sera pertinent dans dix ans.

Pilier 3 : une curiosité organisationnelle des signaux faibles

L’industrie a une culture de la donnée et de la mesure opérationnelle qui est l’une de ses forces les plus distinctives. Elle dispose d’indicateurs précis sur ses performances opérationnelles, sur la qualité de sa production, sur l’état de ses équipements. Ce qu’elle mesure moins bien, structurellement, ce sont les signaux faibles qui annoncent les ruptures de modèle avant qu’elles ne se produisent.

ASML est l’exemple le plus documenté de ce que produit une architecture organisationnelle qui capte ces signaux. En Q4 2024, ASML publie des prises de commandes nettes de 7,1 milliards d’euros, dépassant largement les estimations des analystes qui tablaient sur 3,99 milliards d’euros, portées notamment par des commandes EUV de 3 milliards d’euros. Cette position dominante est le résultat de deux décennies d’investissement dans une technologie que la quasi-totalité des experts du secteur jugeaient irréalisable dans les années 1990, maintenu parce que les mécanismes de veille d’ASML lui permettaient d’entendre ce que ses concurrents préféraient ignorer sur les limites physiques de la miniaturisation des puces.

À l’inverse, les difficultés actuelles de la sidérurgie européenne illustrent ce que produit l’absence de ce pilier à l’échelle d’un secteur. ArcelorMittal reconnaît avoir voulu aller plus vite dans sa décarbonation, mais que l’environnement réglementaire nécessaire pour soutenir la compétitivité de ces investissements n’est pas encore en place. Les signaux sur la nécessité de cette transition étaient pourtant lisibles depuis des années. Ce qui a manqué, c’est une architecture organisationnelle qui transformait ces signaux en décisions structurelles avant que l’urgence ne les impose.

En février 2026, en présence du Président de la République, ArcelorMittal confirme finalement la construction du plus gros four électrique d’Europe sur son site de Dunkerque, un investissement majeur plusieurs fois repoussé qui remplacera l’un des hauts fourneaux du site d’ici 2030. La décision arrive, mais avec plusieurs années de retard sur ce qui aurait été possible si les mécanismes de captation des signaux et de décision avaient été plus solides.

Pilier 4 : la capacité de réinvention permanente du modèle économique

C’est probablement le pilier sur lequel l’industrie est le plus exposée en ce moment, pour une raison structurelle simple : les modèles économiques industriels qui ont dominé les trente dernières années sont simultanément remis en cause par la transition énergétique, la concurrence des économies émergentes, la digitalisation des chaînes de valeur et l’évolution des attentes des clients finaux.

Les organisations qui traversent ces transitions sans se disloquer ne sont pas celles qui ont la meilleure feuille de route technologique. Ce sont celles qui ont institutionnalisé, en temps calme, un processus de questionnement de la pertinence fondamentale de leur modèle économique actuel. Schneider Electric illustre cette logique avec une clarté exemplaire. En 2024, sa division gestion de l’énergie croît de 10,2 % à 31 milliards d’euros, portée par la demande des centres de données et des infrastructures, pendant que son activité automatismes industriels recule de 8,3 %. Cette asymétrie n’est pas le résultat d’une réorientation stratégique récente. C’est la conséquence d’un repositionnement opéré progressivement sur une décennie, bien avant que la transition énergétique ne devienne une injonction.

À l’inverse, le cas de certains constructeurs automobiles européens illustre ce que produit l’absence de ce pilier. Volkswagen, qui avait les ressources pour anticiper le virage électrique et dont le PDG Herbert Diess alertait publiquement dès 2021 sur les dizaines de milliers d’emplois menacés par la transition, n’a pas su transformer ce diagnostic en décisions structurelles à temps, en partie parce que ses mécanismes de gouvernance fragmentés entre l’État de Basse-Saxe, la famille Porsche-Piëch et des investisseurs institutionnels aux intérêts divergents ne permettaient pas de prendre ces décisions difficiles en temps calme.

Pilier 5 : une réactivité structurelle

La réactivité structurelle dans l’industrie ne se confond pas avec la flexibilité des lignes de production ni avec l’agilité des processus de développement. C’est la capacité à mobiliser rapidement des ressources et des décisions face à des perturbations qui sortent du cadre habituel de fonctionnement, parce que ces ressources et ces processus de décision ont été préparés avant d’être nécessaires.

La pandémie de 2020 et la crise des semi-conducteurs de 2021 ont fourni un test grandeur nature de cette capacité sur l’ensemble de l’industrie mondiale. Les organisations qui ont maintenu la continuité de leurs opérations critiques n’étaient pas celles qui avaient les meilleurs plans de continuité d’activité sur le papier. C’étaient celles qui avaient testé ces plans, qui disposaient de processus de décision dégradée connus de leurs équipes, et qui avaient préservé des marges de manœuvre financières et opérationnelles non entièrement engagées en temps normal.

Comme le documentent les analyses publiées sur les pratiques de résilience de Toyota, le nouveau plan de continuité imposé à ses fournisseurs après 2011 prévoyait entre deux et six mois de stock pour les pièces les plus stratégiques, et une sécurisation en interne de entre un et quatre mois d’inventaire de semi-conducteurs. Cette approche a permis de réduire le risque de rupture brutale et d’assurer une continuité des opérations lors de la crise d’approvisionnement de 2020-2021 quand les constructeurs qui n’avaient pas construit cette préparation fermaient des usines pendant des semaines. Toyota a ainsi pu dépasser General Motors et devenir le constructeur le plus vendu aux États-Unis en 2021, malgré un contexte d’approvisionnement identique pour tous.

Pilier 6 : une culture de la dissidence interne

L’industrie a une culture de la hiérarchie et de la discipline opérationnelle qui est nécessaire à la sécurité et à la qualité de la production. Cette culture a un revers structurel : elle tend à créer des organisations où les mauvaises nouvelles circulent mal, où les signaux contradictoires avec les orientations dominantes sont atténués avant d’atteindre les décisions, et où la remise en cause des certitudes établies est implicitement découragée.

Boeing en est la démonstration la plus documentée dans l’industrie mondiale récente. En 2024, Boeing a été lourdement dans le rouge à cause de problèmes de qualité de sa production et d’une grève de plus de cinquante jours qui a paralysé deux usines cruciales. Ces problèmes de qualité ont pour partie leur origine dans une culture organisationnelle qui avait progressivement étouffé les signaux d’alerte des ingénieurs sur les programmes phares. Des ingénieurs avaient signalé des préoccupations sérieuses sur les procédures de certification du MCAS dès 2013, cinq ans avant les accidents du 737 MAX. Ces signaux n’ont pas été ignorés par malveillance. Ils ont été absorbés par une architecture organisationnelle qui n’était pas conçue pour les traiter.

À l’inverse, la culture de sécurité développée dans l’industrie aéronautique commerciale depuis les années 1980, notamment à travers les programmes de reporting volontaire des incidents et des quasi-accidents, illustre ce que peut produire une architecture organisationnelle qui institutionnalise la remontée des signaux d’alerte. Les compagnies aériennes et les constructeurs qui ont le plus investi dans ces mécanismes ont les taux d’incidents les plus bas, précisément parce que les signaux faibles atteignent les décisions avant de devenir des crises.

Pilier 7 : des redondances stratégiques assumées

Ce pilier est peut-être celui sur lequel l’industrie a le plus reculé au cours des trente dernières années, et celui dont l’absence se révèle le plus brutalement en situation de perturbation. La recherche d’efficience a conduit l’industrie mondiale à éliminer progressivement toutes les redondances qui ne contribuaient pas directement à la performance immédiate.

ArcelorMittal illustre ce que produit cette absence au niveau de la trajectoire stratégique. Le groupe reconnaît que ses projets de décarbonation en Europe « étaient fondés sur une combinaison favorable de réglementation, de technologie et d’évolution du marché qui devait faciliter ces investissements ». L’absence de plans alternatifs activables si les conditions réglementaires ne se mettaient pas en place comme prévu a conduit à des retards répétés qui ont renforcé les fragilités compétitives du groupe. Malgré un bénéfice net de plus de 3 milliards de dollars en 2025, multiplié par 2,5 sur un an, le groupe annonce simultanément 600 suppressions de postes en France dans ses fonctions support. Ces deux informations, prises ensemble, illustrent la tension entre une performance financière retrouvée et des fragilités architecturales qui persistent.

En 2025, Michelin publie un résultat opérationnel de 2,9 milliards d’euros à iso-parités et un cash-flow libre avant M&A de 2,1 milliards d’euros, confirmant sa solidité financière dans un environnement qui reste difficile pour l’ensemble du secteur automobile. Ces résultats sont notamment soutenus par les investissements dans les matériaux renouvelables et recyclés, dont le taux atteint 32 % en 2025, en hausse d’un point par rapport à 2024, progression directement liée à des investissements réalisés plusieurs années auparavant. C’est exactement la logique de la redondance stratégique : un coût visible en temps calme, une valeur invisible jusqu’au moment où elle représente la différence entre la continuité et l’arrêt.

Pilier 8 : la capacité à désapprendre

C’est le pilier le plus difficile à construire dans l’industrie, parce qu’il demande à des organisations dont la légitimité repose sur des savoir-faire accumulés pendant des décennies de remettre délibérément en cause ces savoir-faire avant d’y être contraintes. Le désapprentissage organisationnel exige de distinguer ce qui est une compétence fondamentale à préserver et à réorienter, de ce qui est une certitude devenue un obstacle à la pertinence future.

Schneider Electric démontre cette capacité de manière documentée. En 2025, son chiffre d’affaires dépasse les 40 milliards d’euros avec une croissance organique de 9 %, portée par ses deux activités : la gestion de l’énergie en croissance de 10 % et les automatismes industriels en croissance de 3 %. Ce résultat est la conséquence d’un désapprentissage progressif de ce que signifiait être un fabricant d’équipements électriques, pour réapprendre ce que signifiait être un acteur de l’efficience énergétique et de la décarbonation industrielle. Ces deux définitions ne sont pas identiques. La transition de l’une à l’autre a exigé d’abandonner des certitudes sur les marchés, les clients et les modèles de revenus qui avaient construit le succès du groupe dans les décennies précédentes.

Boeing illustre à l’inverse ce que coûte un désapprentissage tardif mais réel une fois engagé. Après une année 2024 catastrophique, Boeing a livré 600 appareils en 2025, en hausse de 72 % par rapport à 2024, signant sa meilleure performance depuis 2018. Mais l’écart avec Airbus, qui a livré 793 appareils sur la même période, reste significatif et témoigne que les séquelles de l’absence de ce pilier pendant des années ne se résorbent pas en un exercice.

L’industrie automobile européenne traverse actuellement les conséquences d’un désapprentissage insuffisant. Des décennies de maîtrise de la mécanique des moteurs thermiques ont construit des savoir-faire profonds qui constituent simultanément des avantages compétitifs réels dans le monde actuel et des obstacles à la maîtrise des architectures logicielles et des systèmes de batteries qui définissent le véhicule électrique. Les acteurs qui traversent ce passage avec le moins de turbulences sont ceux qui ont engagé ce désapprentissage le plus tôt, avant que l’urgence ne le rende simultanément nécessaire et difficile.

Alors, peut-on rendre l’industrie invulnérable ?

La réponse honnête est oui, mais pas avec la définition du problème habituellement utilisée, et pas avec les outils habituellement déployés.

L’invulnérabilité industrielle n’est pas une propriété sectorielle qui s’atteint collectivement. C’est une propriété architecturale qui se construit organisation par organisation, fondation par fondation, dans un ordre qui respecte les dépendances entre les piliers. La gouvernance d’abord, parce qu’elle conditionne la capacité à prendre toutes les autres décisions dans la durée. L’identité ensuite, parce qu’elle fournit la boussole qui guide les arbitrages difficiles. Les six autres piliers se construisent dans cet ordre, parce que chacun repose sur ceux qui le précèdent.

Airbus a livré 766 appareils en 2024 contre 348 pour Boeing. Schneider Electric a publié un bénéfice record de 4,27 milliards d’euros la même année. ASML a enregistré des prises de commandes de 7,1 milliards d’euros au seul Q4 2024. Ces chiffres ne sont pas des accidents de conjoncture. Ils sont la traduction financière d’architectures organisationnelles construites dans la sérénité, des années avant que les perturbations qui les révèlent n’arrivent.

Ces organisations ne sont pas invulnérables au sens absolu du terme. Michelin ferme des usines en France affectant 1 254 salariés. ArcelorMittal reconnaît des retards répétés dans ses investissements de décarbonation. Airbus manque son objectif initial de 820 livraisons annuelles. L’invulnérabilité ne signifie pas l’infaillibilité. Elle signifie la capacité à corriger sa trajectoire, à modifier sa structure, à préserver sa cohérence et à empêcher qu’une fragilité locale ne devienne une crise existentielle.

C’est précisément ce que font, depuis des décennies, les organisations industrielles qui durent.

La vraie question que devrait se poser chaque dirigeant industriel

La question n’est pas de savoir si votre secteur va traverser des perturbations majeures dans les dix ans qui viennent. Il en traversera. La transition énergétique, la montée en puissance des concurrents industriels asiatiques, l’accélération technologique et l’instabilité géopolitique constituent une superposition de chocs qui n’a pas d’équivalent dans l’histoire industrielle récente.

La vraie question que devrait se poser chaque dirigeant industriel n’est pas « est-ce que mon secteur va traverser des perturbations majeures dans les dix ans qui viennent ? » Il en traversera. La question est de savoir si son organisation sera l’auteur de sa réponse à ces perturbations ou si elle en sera le sujet. Et cette question n’a qu’une réponse architecturale : construire, délibérément et dans la sérénité d’avant la crise, les fondations qui rendront ces perturbations traversables sans que l’organisation se disloque.

Cette construction commence toujours par les mêmes fondations. Une gouvernance qui protège les décisions longues. Une identité claire qui guide les arbitrages difficiles. Et la patience de construire dans l’ordre, sans brûler les étapes, en sachant que la valeur de ce qu’on construit sera invisible pendant plusieurs années et visible pendant plusieurs décennies.

C’est sans doute la meilleure définition opérationnelle de l’invulnérabilité industrielle. Non pas l’immunité face au réel, qui n’existe pas. Mais la capacité à traverser les crises les plus sévères, à reconstruire sous pression une architecture qui tient, à ajuster sans se dissoudre, et à créer de la valeur dans un environnement qui continue de se dégrader pendant que la reconstruction est en cours.

Cette capacité ne s’improvise pas. Elle se construit. Et elle se construit, toujours, par les fondations.

Comment je peux vous aider

Si vous êtes dirigeant d’une organisation industrielle et que les questions soulevées dans cet article vous touchent directement, voici ce que nous pouvons construire ensemble.

Un diagnostic complet d’architecture invulnérable évalue l’état de votre organisation sur chacun des huit piliers, identifie les fragilités structurelles les plus critiques, et produit une cartographie précise de ce qui tient et de ce qui vous expose dans les conditions actuelles et à venir. C’est le point de départ le plus utile pour une réflexion architecturale sérieuse.

Une conférence sur l’architecture invulnérable dans l’industrie, construite spécifiquement pour les audiences industrielles à partir de cas documentés dans votre secteur ou dans des secteurs aux dynamiques comparables. Deux heures qui créent les conditions d’une conversation stratégique que beaucoup d’organisations remettent à plus tard faute d’un espace pour la tenir.

Un séminaire de construction architecturale qui rassemble votre comité de direction sur une journée pour poser collectivement les questions fondamentales : quelle est notre identité réelle, quels mécanismes protègent nos décisions longues, quelles certitudes devons-nous désapprendre, et par quel pilier commençons-nous notre construction ? Ce séminaire produit une feuille de route architecturale sur dix-huit mois avec des priorités claires et des mécanismes de suivi.

Si vous souhaitez échanger sur ce que cela représenterait concrètement pour votre organisation, contactez-moi directement.